Chu kỳ bất động sản Hà Nội đang ở giai đoạn nào?

Giá bất động sản Hà Nội tăng gần 100% trong 4 năm qua, nhưng giao dịch quý 1/2026 giảm tới 48%. Hiểu đúng giai đoạn chu kỳ hiện tại giúp bạn tránh quyết định sai thời điểm.

Câu hỏi mà chúng tôi nghe nhiều nhất từ khách hàng hiện nay không phải "mua dự án nào" mà là "thị trường đang ở đâu, vào bây giờ có sai không?" Đây là câu hỏi đúng. Và dữ liệu từ quý 1 đến quý 2 năm 2026 đang cho thấy một bức tranh khá rõ nếu đọc đúng cách.

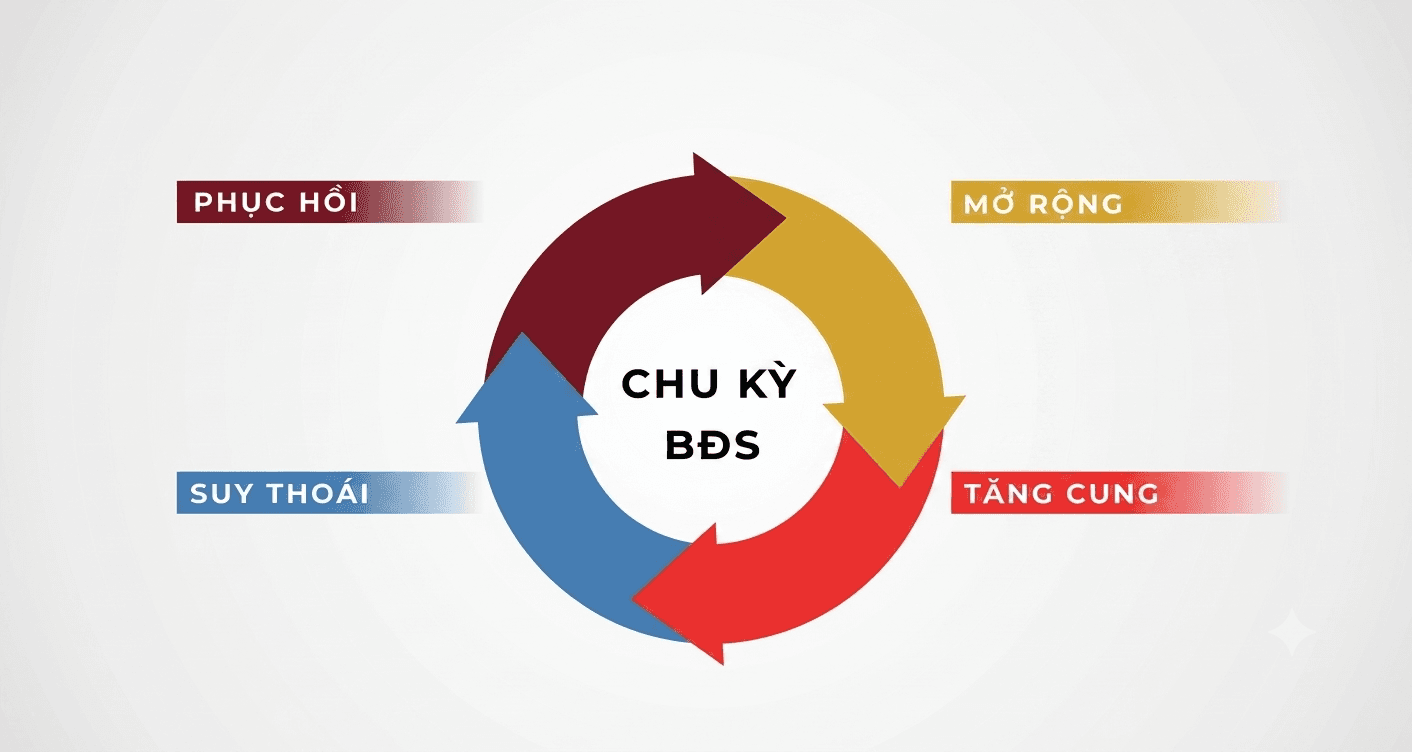

Bốn giai đoạn của một chu kỳ bất động sản

Không có thị trường nào tăng mãi hoặc giảm mãi. Mọi thị trường BĐS đều đi qua bốn giai đoạn lặp lại:

Giai đoạn 1: Đáy. Giao dịch đóng băng, tâm lý bi quan bao trùm. Giá không giảm sâu kiểu chứng khoán mà "trụ" vì người bán không chịu cắt, người mua không dám vào. Đây là giai đoạn khó chịu nhất với người đang nắm tài sản, nhưng lại là điểm vào tốt nhất cho người có tiền mặt.

Giai đoạn 2: Phục hồi. Thanh khoản cải thiện dần, tin tốt bắt đầu xuất hiện (luật mới, hạ tầng khởi động, lãi suất hạ). Người mua ở thực và nhà đầu tư kinh nghiệm quay lại. Giá bắt đầu nhích nhưng chưa bứt phá.

Giai đoạn 3: Tăng trưởng nóng. Giá tăng nhanh, nguồn cung mới ồ ạt ra, nhà đầu tư lướt sóng tham gia đông hơn. Dễ kiếm tiền, nhưng rủi ro tích lũy ngầm dưới mặt.

Giai đoạn 4: Điều chỉnh. Giá ở mặt bằng cao nhưng thanh khoản hạ dần. Người bán khó thoát hàng. Lãi suất tăng gây áp lực cho người dùng đòn bẩy. Thị trường phân hóa mạnh giữa sản phẩm tốt và sản phẩm kém.

Điều quan trọng cần nhớ: không phải cả thị trường cùng đi một nhịp. Căn hộ, đất nền, nhà phố có thể đang ở các giai đoạn khác nhau. Khu vực nội đô và vùng ven cũng vậy.

Hà Nội 2022-2023: đáy do đình trệ, không phải do giá sụp

Giai đoạn 2022-2023 là đáy chu kỳ gần nhất của thị trường Hà Nội. Không phải đáy do giá giảm mạnh, mà đáy do giao dịch gần như đứng yên. Ba yếu tố cộng hưởng: tín dụng BĐS bị siết, thị trường trái phiếu doanh nghiệp đổ vỡ và ba bộ luật BĐS đang sửa đổi tạo ra vùng pháp lý mờ. Người mua không dám quyết định, người bán không chịu giảm giá.

2024: nguồn cung thiếu, giá căn hộ bứt phá

Bước vào 2024, Luật Đất đai có hiệu lực sớm từ tháng 8, kéo theo Luật Nhà ở và Luật Kinh doanh BĐS. Nút thắt pháp lý được tháo. Nhưng nguồn cung mới vẫn chưa kịp ra thị trường sau nhiều năm đình trệ, trong khi nhu cầu dồn nén từ 2022-2023 bùng ra.

Kết quả: giá căn hộ Hà Nội tăng mạnh. Theo ghi nhận từ nhiều đơn vị nghiên cứu, giá bất động sản Hà Nội tăng gần 100% trong 4 năm gần đây, căn hộ dưới 25 triệu đồng/m2 gần như biến mất khỏi thị trường. Đây là giai đoạn tăng trưởng nóng, và người vào sớm từ cuối 2022 đến 2023 là nhóm hưởng lợi lớn nhất.

Đầu 2026: giá đỉnh, giao dịch đáy, thị trường đang điều chỉnh

Đây là thực tế mà dữ liệu quý 1/2026 đang phản ánh rõ.

Về giá: căn hộ Hà Nội trung bình vào khoảng 85-101 triệu đồng/m2, nhiều dự án cao cấp vượt 120 triệu đồng/m2. Giá vẫn ở mặt bằng cao.

Về giao dịch: số lượng giao dịch căn hộ quý 1/2026 giảm 60% so với quý trước và giảm 26% so với cùng kỳ năm trước. Giao dịch toàn thị trường BĐS Hà Nội giảm tới 48% so với quý 4/2025.

Về lãi suất: từ đầu 2026, lãi suất vay mua nhà tại các ngân hàng lớn như Vietcombank, BIDV phổ biến ở mức 9,6-10,1%/năm cho kỳ hạn ngắn, và lên tới 13-14%/năm cho kỳ hạn cố định dài hơn. Các gói ưu đãi 5-6%/năm gần như không còn. Theo VARS, 61% người được hỏi đã lùi kế hoạch mua nhà 6 tháng đến 1 năm vì áp lực tài chính.

Khi giá ở đỉnh nhưng giao dịch co lại mạnh và lãi suất tăng, đây là đặc điểm điển hình của giai đoạn điều chỉnh sau tăng trưởng nóng, không phải giai đoạn tăng trưởng đang tiếp diễn.

Quan điểm của Hữu Linh: điều chỉnh không có nghĩa là sụp đổ

Giai đoạn điều chỉnh thường bị hiểu nhầm theo hai hướng đều sai: một bên cho rằng thị trường sắp sụp, một bên cho rằng đây chỉ là "chững lại tạm thời trước khi tăng tiếp". Thực tế phức tạp hơn.

Sẽ không có sụp đổ giá kiểu 2008 vì nhu cầu ở thực tại Hà Nội vẫn lớn, nguồn cung tuy đang tăng mạnh (khoảng 70.000 căn hộ dự kiến ra thị trường năm 2026) nhưng chưa dư thừa, và hạ tầng thực tế (Vành đai 4, các cầu mới) vẫn tiếp tục được triển khai.

Nhưng phần dễ kiếm lợi nhuận nhanh đã qua. Người mua bây giờ không còn ở mặt bằng giá 2022-2023 nữa. Áp lực lãi suất cao đang đẩy một số nhà đầu tư dùng đòn bẩy phải cắt lỗ, tạo ra cơ hội cục bộ nhưng cũng là cảnh báo với người đang tính vào bằng vốn vay.

Phân khúc thấp tầng Hà Nội (nhà phố, liền kề) ghi nhận thanh khoản giảm mạnh từ đầu năm 2026. Căn hộ vẫn có giao dịch nhưng tập trung vào nhóm mua ở thực, sản phẩm pháp lý rõ, có thể ở ngay. Đất nền vùng ven theo hạ tầng Vành đai 4 như Đông Anh, Gia Lâm, Hoài Đức đang phân hóa theo tiến độ thực tế của từng dự án hạ tầng.

Vậy nên làm gì trong giai đoạn này

Câu trả lời phụ thuộc vào mục tiêu của từng người.

Nếu mua để ở thực: đây vẫn là thời điểm có thể mua, nhưng cần chọn lọc kỹ. Ưu tiên sản phẩm pháp lý hoàn chỉnh, có thể bàn giao ngay hoặc trong thời gian ngắn, giá phù hợp với khả năng chi trả thực tế mà không phải kéo dài vay đến 20-25 năm ở mức lãi suất hiện tại. Đừng bị áp lực bởi mức giá "hôm qua cao hơn" hay "mai sẽ còn cao hơn" khi dữ liệu giao dịch đang nói điều ngược lại.

Nếu đầu tư: giai đoạn điều chỉnh thường xuất hiện cơ hội mua từ người bán chịu áp lực tài chính, nhưng đòi hỏi tiền mặt thực sự và khả năng nắm giữ ít nhất 2-3 năm. Dùng đòn bẩy cao trong giai đoạn lãi suất 12-14%/năm là rủi ro lớn.

Nếu đang có tài sản và cân nhắc bán: mặt bằng giá hiện vẫn cao hơn nhiều so với 2022-2023. Nhưng thanh khoản đang yếu dần, định giá cần bám sát giao dịch thực tế khu vực, không neo theo kỳ vọng đỉnh.

Mỗi trường hợp có một bài toán riêng về dòng tiền, mục tiêu và thời gian. Nếu bạn muốn phân tích cụ thể cho quyết định của mình trong bối cảnh thị trường hiện tại, hãy để lại thông tin ở form bên dưới. Hữu Linh Realty sẽ phân tích thẳng thắn cả cơ hội lẫn rủi ro, để bạn ra quyết định trên dữ liệu thật.

Nguồn tham khảo

- [1] CafeF - Thị trường BĐS 2026 bước vào chu kỳ mới, kiểm soát đầu cơ, ưu tiên nhu cầu ở thực

- [2] Ngôi Sao - Giao dịch BĐS Hà Nội lao dốc tới 48%, người mua thận trọng

- [3] 24HMoney - Thị trường BĐS quý 1/2026: giá nhà lập đỉnh nhưng thanh khoản chậm lại

- [4] Tuổi Trẻ - Giá chung cư Hà Nội giảm trong quý 2/2026

- [5] Tuổi Trẻ - Lãi vay BĐS tăng vọt, gây áp lực lớn với doanh nghiệp và người mua nhà

- [6] CafeLand - Lãi suất vay mua nhà tăng vọt, thị trường BĐS 2026 liệu có đóng băng?

- [7] CafeBiz - Giá BĐS Hà Nội tăng gần 100% sau 4 năm, căn hộ dưới 25 triệu/m2 biến mất

- [8] Ghi nhận và phân tích thực tế của Hữu Linh Realty

Tác giả

Hữu Linh Realty

Tôi là Hữu Linh, hơn 5 năm kinh nghiệm trong lĩnh vực bất động sản. Tôi đồng hành cùng cả khách hàng mua nhà để an cư và nhà đầu tư tìm cơ hội sinh lời, từ khâu chọn sản phẩm, thẩm định pháp lý đến xây dựng chiến lược phù hợp với từng người. Bên cạnh tư vấn, tôi còn chia sẻ kiến thức qua các khóa học thực chiến, giúp bạn tự tin ra quyết định. Triết lý của tôi là minh bạch, luôn đặt lợi ích của khách hàng lên hàng đầu. Mọi tư vấn đều dựa trên dữ liệu và phân tích thực tế, không chạy theo phong trào.

Tìm hiểu thêm về Hữu Linh Realty →Muốn tư vấn cụ thể?

Bài viết liên quan

Vay 70% để mua nhà: an toàn hay bẫy tài chính?

Ngân hàng cho vay đến 70-80% giá trị căn nhà, nhưng được vay tối đa không có nghĩa là nên vay tối đa. Bài này phân tích rủi ro thực sự và cách tính ngưỡng an toàn trước khi ký hợp đồng.

Chung cư bao nhiêu năm thì xuống cấp? Câu trả lời thật cho người mua nhà

Chung cư xuống cấp sau bao nhiêu năm không có một con số chung. Bài viết bóc tách niên hạn pháp lý, mốc hao mòn thực tế và yếu tố quyết định tuổi thọ căn hộ.

Có nên mua Vinhomes Hạ Long Xanh? Góc nhìn thẳng thắn trước khi xuống tiền

Vinhomes Hạ Long Xanh đang là tâm điểm thị trường phía Bắc. Bài viết bóc tách quy mô thật, kỳ vọng hợp lý, rủi ro ít người nói và ai thực sự nên mua.

Bộ công cụ miễn phí